����

����

������������˰�ָɲ���������ҵ����“Ӫ����”���ߣ���ȡ��˰�˶Ը�����������֧�֡�

����

������˰�ɲ�����ҵ�˽⾭Ӫ�����

����

������˰�����ڹۿ�“Ӫ����”�����屨��

���������Ķ���

����“Ӫ����”��������ֵ˰�ĸ���Ҫ�ٴ룬Ҳ���ҹ���˰���Ƹĸ��“��ͷϷ”��ȫ��“Ӫ����”�Ե��ȥ��1��1�����Ϻ�������������ȥ���������������յ�9��ʡ��ֱϽ�У������Ե㷶Χ����˰�˳���112��

��������4��10�գ�����Ժ��������������8��1���𣬽���ͨ����ҵ�Ͳ����ִ�����ҵ“Ӫ����”�Ե���ȫ����Χ���ƿ����Ե���ҵ�����ӹ㲥Ӱ����Ʒ��������ӳ�����еȣ���“1+7”����ʱ����������5.85����˰���ɽ���Ӫҵ˰��Ϊ��ֵ˰��

����“Ӫ����”�������������ҵ������ζ��ʲô�����Թ���������ᷢչ��������ЩӰ�죿�����Щ�ȵ㻰�⣬���ڣ�������˰���Ƴ��۽�“Ӫ����”ϵͳ���������϶��ߡ�

��������“Ӫ����”�Ե�5.85��˰�ջݼ��泬97%

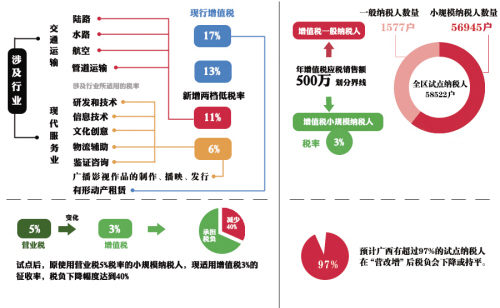

������������˰�ֳ������㣬�����������е�“Ӫ����”�Ե㻧��Ϊ58522��������2012�����۶500��Ԫ�������϶�Ϊһ����˰��1577��;С��ģ��˰��56945��������ҵ������ȫ���ִ�����ҵ����17684��������һ����˰��690����С��ģ��˰��16994������ͨ����ҵ40838��������һ����˰��887����С��ģ��˰��39951��������С��ģ��˰�˵�����˰����5%��Ϊ��3%���գ�ͬʱ��˰���۶��ɺ�˰���۶��Ϊ����˰���۶ƽ������40%���漰��ﵽ����“Ӫ����”��˰��������97.3%��

�����������Ļ���ҵΪ��������ij���ӻ������¹㲥Ӱ����Ʒ����������ӳ�ͷ��У�2013���Ԥ����Ӫҵ����66396��Ԫ��“Ӫ����”��ɵֿ۵Ľ���˰��3167��Ԫ�����й̶��ʲ�Ϊ�ɹ������豸���Եֿ�1023��Ԫ��������¸����豸���нϴ�Ͷ�룬“Ӫ����”��Ŀ������������ѿ��Եֿ۽���˰���ⲿ�ֵֿ�2007��Ԫ��Ԥ�ƽ�����327.33��Ԫ��ͬ��������ij�Ļ����ţ���Ӫ�Ļ��������2013��Ԥ��������5.8��Ԫ��“Ӫ����”������������ֽ����ī�ȣ�Ԥ��ÿ����Եֿ۽���˰��Լ2000��Ԫ������206.72��Ԫ��

����ʵʩ“Ӫ����”����ԭ�е�һ����˰�ˣ����������˽���ĵֿ۷�Χ����ҵ���Եֿ��乺�����ʱ֧������ֵ˰��һ���潵���˳ɱ��������˶Է���ҵ��������һ���棬��������ҵ����˰��õĸ����ʽ�����������������Ͷ�ʣ���ʹ��˰�˴�����档

�����ӱ������Ϻ��������Ե���������ĸ���ڣ��в��ֽ�ͨ����ҵ˰��������������Щ��ҵ˰�����ӣ���Ҫ���Ե���С����������ɵֿ۲����Լ��Ե���ҵ����ֵ˰������ʶ���㡢�̶��ʲ�����ʱ��������йء������Ե���ȫ���ƿ����ɵֿ۷�Χ�����Լ��ʲ���������ڣ���Щ��ҵ�ĉ����̶����½������Ե�����Ϻ�������������Ե���������϶�Ľ�ͨ����ҵһ����˰����˰���������½���

�������⣬“Ӫ����”�Ե㱣��������Ӫҵ˰�Ż����ߵ������ԣ��Ե���ҵԭӪҵ˰�Ż����߿���������

����“Ӫ����”��Ϊ���������������ṹ�ṩ����˰�ƻ���

����������˰����ظ����˽��ܣ�“Ӫ����”�漰��㣬������ǿ���ȹ�ϵ��Ͷ�ʡ����Ѻͳ��ڣ���Ӱ�쵽������ҵ�Ľṹ�Ż���������Ϊ�������������������ṹ�ṩ������˰�ƻ�����

���������ھ��ýṹ�����Ͳ�ҵת��������“Ӫ����”�Ե�����ļ�˰ЧӦ��һ������Դٽ�����ҵ�ر����Ļ�������ִ�����ҵ�ӿ췢չ;��һ���棬�����ƶ�װ������ҵ���о�����������ơ�������ѯ�������Է���ҵ��������ٷ���ҵ������ҵ�ķ��룬�ٽ���ҵ�ֹ�ϸ�����ӿ������Է���ҵ��չ��ͬʱ�������豸�ɹ��ܹ��γɵֿۣ����Դ�������ҵ�豸���£�Ϊ����ҵ�ṩ���µ��г��ռ䡣

����Ϊ�Ե���ҵ��չ�ṩ��ƽ��˰�ջ�������չ“Ӫ����”�Ե㣬��ʹ�����Ե���ҵ˰����㶫��������“Ӫ����”��ʡ��ͬһˮƽ���������㶫��ʡ�������Ե���ɵ�“˰�������ݵ�ЧӦ”���������ľ������ơ�

�����ƶ������غ������ӿ췢չ��“Ӫ����”ʵʩ�Ժ������غ�������ҵ�ر����ִ�����ҵ���߶�װ������ҵ˰�����Խ��ͣ�רҵ�����Ƹ���ͻ������ҵ����������һ����ߣ��������������;��ü��ٷ�չ����Ӧ��˰�Ƶ��ִ���ҵ���ƽ���������ơ�

���������������ҵ������ҵ���к�ǿ�����ɾ�ҵ������“Ӫ����”��ֱ�Ӵٽ���������ҵ�Ĵ�չ���췢չ���Ӷ�������ҵ�������������Ե�����Ϻ�Ϊ������ʵʩ“Ӫ����”һ�����أ��������Ӿ�ҵ14���ˡ�

������“Ӫ����”�Ե��������˰��ʵ�ݿ�ʼ����Խ��Խ�����ҵ��“�������ܸĸ�”��“��������ĸ�”ת�䡣�°���ҵ�����Ƿ���ҵ��ҵ���ӵ�������Ϊ�ձ顣���㽭ʡ�Ե�һ���£�ȫʡ�°��Ե���˰��5293���������������Ļ��������ҵ��ռ�°컧����23.1%���������°��ִ�����ҵ��ҵ3.9����Ҫ�������Ļ����⡢��֤��ѯ���������ռ�°��Ե㻧���ľų����ϡ����Ե�����һ����Ϻ��У�����ҵ���������������ԡ�2012�꣬�Ϻ���GDP����7.5%�����е�����ҵ������죬��10.6%��������ҵ����ֵռGDP�����״δﵽ65%����������������ٷֵ㡣������ҵ����GDP����6.2%�������ʴ�82.7%��

������ǰ�����������ڼӿ쾭�ýṹ�����ͷ�չ��ʽת��Ĺؼ�ʱ�ڣ�“Ӫ����”�����У�������֧�ֹ����Ľ�ͨ����ҵ���ִ�����ҵ��չ��Ťת����������ҵ��չ����ͺ�ľ��棬���һ��������β�ҵ���ںϣ��ٽ�ԭ�е�����ҵ���Ӳ�ҵ���ƣ��ٽ����������Ͳ�ҵ������

�����ƽ�“Ӫ����”����ǿ��������ó�Ĺ��ʾ�����

��������������ó��������չ�����Ͽ죬2012����������˰��Ϊ��ҵ����������˰����40��Ԫ��ͬ������9.7%��ʵʩ“Ӫ����”������˰�ɻ���ó�������ó���������죬�����Լ���ת�á�������ѯ��ʵ�г�����˰�����ҽ�����������з�����Ʒ���������˰�ʷ�Χ���ƶ��˷������Ʒ���Բ���˰�۸��������г�����������“Ӫ����”��Ϊ���������������ҵ�ķ�չ�����»�����������ó��������ٷ�չʱ�ڡ�

����������˰����ȫϵͳ֮������“Ӫ����”�Ե㹤��

������ǰ������“Ӫ����”�Ե�ǰ�ĸ�����Ѿ����뵹��ʱ����������˰��������“Ӫ����”���е���ϸʱ�����������������ܹĵ��ƽ�“Ӫ����”�Ե�ǰ��ĸ������

�������ȣ���������˰�ָ��ݹ���ʵ�ʺ������Ե㵥λ�Ĺ������飬�г����漰���ߡ������������������ϡ�Ӧ��Ԥ�����������С����ٹ����ȷ������ݵ�58����幤�������ѽ����������õ��˸��С���(��)�֣�Ҫ�������һץ����֯��ʵ����ֹ©�

����ͬʱ����������˰�ִӼ�����������������Ӵ���Ͷ�룬ȷ��“Ӫ����”������Ȳ��ƽ����ڼ������Ϸ��棬��������˰�ֽ�����������������������������Ӳ���豸;���������棬������˰������ȫϵͳ�ľ���ǿ���е�“Ӫ����”�������������˰���ؾ�������“Ӫ����”�쵼С�飬��ȡ���а칫����ʽ�����������¼������ż�ĸ��㣬��������Դ��ĸ﹤����б��������ǿ�����ص㹤�����С���ؼ���λ��б��

����ͬʱ��Ϊ�˷�����˰������ӳøĸ�֮��͵ƭ����˰��ƻ��г���������˰ϵͳ���ʹ���鿪��Ʊ����ٷ�Ʊ��ƭ˰��ƭȡ������˰��˰Υ��������Ϊ���˲��𡣼�ǿ��˰���շ�������ǿ��ֵ˰ר�÷�Ʊ��ܣ���ֹ������˰�¹ʷ�������˰���Ž���ǿ�빫���졢����˾��ϣ����ִ����˰������Ϊ��ȷ���ĸ�ɹ���

������������˰�־ֳ������½���˵��������˰ϵͳ�Ĺ�����������Ҫ���Ǿ�ȫ����˰ϵͳ֮����ȷ��“Ӫ����”����ƽ���������С�

������“Ӫ����”�Ե���������У���������˰�ֵ���Ҫ������˰����Ҫ���������ص�ί�������㱨����ȡ�����쵼�Ըĸ﹤��֧�֣����������쵼С�����ϯ�����ƶȣ���ȷ���ż乤���ֹ�;��ǿ���������˰�����С���ҵ����ҵ���ܲ��š�Э���Э����ͨ��������Ϣ�������ƶȵȶ��ַ�ʽ��ȫ���ǿ��ͨ����ͬ�о������ĸ��г��ֵ�������ѵ㡣ͬʱ������ϵͳһ�в�����������������Դ������“Ӫ����”�Ե㹤��������ɡ���ȷ������˰����һ��������θĸ﹤������ĵ�һ�����ˣ��ǵ�����Դ���Ϲ����ĵ�һ�����ˡ�������˰����Ҫ����һ�������ڸĸһ��������������ɡ�һ������������ȶ���ԭ���ϡ���ʵ�øĸ�������Դ����ʵ���кù����������Σ�Эͬһ�ģ�ȫ����ɴ˴θĸ�����

����“Ӫ����”����˰���������Ӧ�ԣ�

����ʵ��“Ӫ����”���Ե���ҵ��Ӫҵ˰��˰�˵����ݱ����ֵ˰��˰�ˣ����ڴ�����Ե���ҵ��ȥ��δ����ֵ˰������������ܻ��ڶ����ڲ���Ӧ����ˣ���˰������ܰ��ʾ����˰����Ҫ�����¼���������������������Ӧ��Ӫ������

����һҪ����˰�Ƹĸ�����ķ�չ������ʵ��“Ӫ����”�ĸ���Ե���ҵӦ�����Ӵ�չ�滮����Ʒ���������ƶȵĴ������ȣ��ӿ콨������ֵ˰�ƶȸĸ�Ҫ������Ӧ����ҵ��չģʽ�;�Ӫ��ʽ���Ż���Ӫģʽ������ڲ�����ˮƽ��������ܸĸ������������ҵ��������

������Ҫ��ʱ�˽����ոĸ��Ե��������ߡ�Ŀǰ��������˰�����������С���������˰��ѧУ��ѿ�չ“Ӫ����”����ظ���������Ҫ�Ĵ�����ҵ����ҵЭ�����ϵ��˰�������ż�����ѵ��ͬʱ��������˰���ڹ�����˰��վ(WWW.GXGS.GOV.CN)������“Ӫ����”��ר������ʱ�����˰�˵���˰���⡣��˰���������ʣ�����ǰ����˰��˰��������ѯ��12366���е绰��ѯ��

������Ҫ����˰�շ��ա�“Ӫ����”���к�����һ��������һ����˰�ˣ�һ����˰��ʹ�õ�����ֵ˰ר�÷�Ʊ����ֵ˰ר�÷�Ʊ���пɵֿ�˰������ã�������е�˰�շ������ֵ˰ר�÷�Ʊ�Ŀ��ߺ�ȡ�ù涨���ϡ�“Ӫ����”ʵʩ֮����һ����˰����ҵ����ֵ˰ר�÷�Ʊʹ�ò���Ϥ���ܵ���˰�շ��ա���ˣ�“Ӫ����”�Ե���ҵ��Ӫ�ߵ������������˰�Ƹĸ��ת�䣬һ�ǼӴ��ҵ���ż��侭����Ա���˰��֪ʶ����ѵ���ȣ�������ĸ��Ե�����Ӧ�IJ��������������ǿ�����������������漰���Ե���ҵ��˰���ݡ�˰��װ������˰��ʽ����˰�걨����ȶ������;�����ھ�Ӫ����ѡ������顢��Ӧ�̣�ȷ������ҵ�������ܹ�ȡ�úϹ�ĵֿ�ƾ֤;���ǹ�ע�Լ�������ҵ�����չ涨������Ӧ����������������㡢����ͳ�Ƶȹ�������ʱ���չ涨���̺�Ҫ������˰���Żݣ�����ȵ�ά����ҵ�ĺϷ�Ȩ�档

������������˰��“Ӫ����”����ʱ���ƽ���

����2013��5��31��ǰ����ɵ�˰���˰֮�����Ϣ���������Ͻ��ӹ������Լ���˰��˰��ǼǺ�һ����˰���϶�������

����6��31��ǰ������Ե���˰�˵����������ݽ��ա���ʵ����¼��

����7��31��ǰ���Կ�Ʊ��˰�����跢Ʊ�칺��λ����֤8��1����ʽʵʩ��

����8��1����ʱ����������“Ӫ����”���ҵ��ϵͳȫ������������֯������˰�˽���ϵͳ������֤��ȷ����������������������ƽ�ȡ�

������8��1���𣬹���14���е������Կ�Ʊ��˰������˳��������ֵ˰ר�÷�Ʊ����ͨ��Ʊ��

����9����˰�걨��֮ǰ���ڰ�˰������������ɫͨ���������˰ר������ǿ��ѯ�����Ⱦٴ룬���̶ȵ�Ϊ�Ե���˰�˰�����˰�걨�ṩ������ȷ��9����˰�걨���걨˳�����С�

���������Ķ�

����һ��Ӫ������ָ��˼��

����������ȫ�����ڿ�ѧ��չ��˰���ƶȣ��ٽ����ýṹ�������ٽ��ִ�����ҵ��չ��

��������Ӫ�����Ļ���ԭ��

����1.ͳ����ƣ��ֲ�ʵʩ����ȷ�����ĸ��չ���ȶ��Ĺ�ϵ��ͳ������ᾭ�÷�չҪ���ȫ�����иĸ���Ҫ�͵�ǰʵ�ʣ���ѧ��ƣ��Ȳ��ƽ���

����2.�淶˰�ƣ������������ڱ�֤��ֵ˰�淶���е�ǰ���£����ݲ������������Ͳ�ͬ��ҵ��չ�ص㣬��������˰��Ҫ�أ��ĸ��Ե���ҵ����˰�������ӻ������½������������ظ���˰��

����3.ȫ��Э����ƽ�ȹ��ɡ����ƴ����Ե�ǰ����ֵ˰��Ӫҵ˰���ߵ��νӣ��Ե���˰������Ե���˰��˰�Ƶ�Э����������ȫ��Ӧ������ҵ��չ����ֵ˰������ϵ��ȷ���ĸ��Ե��������С�